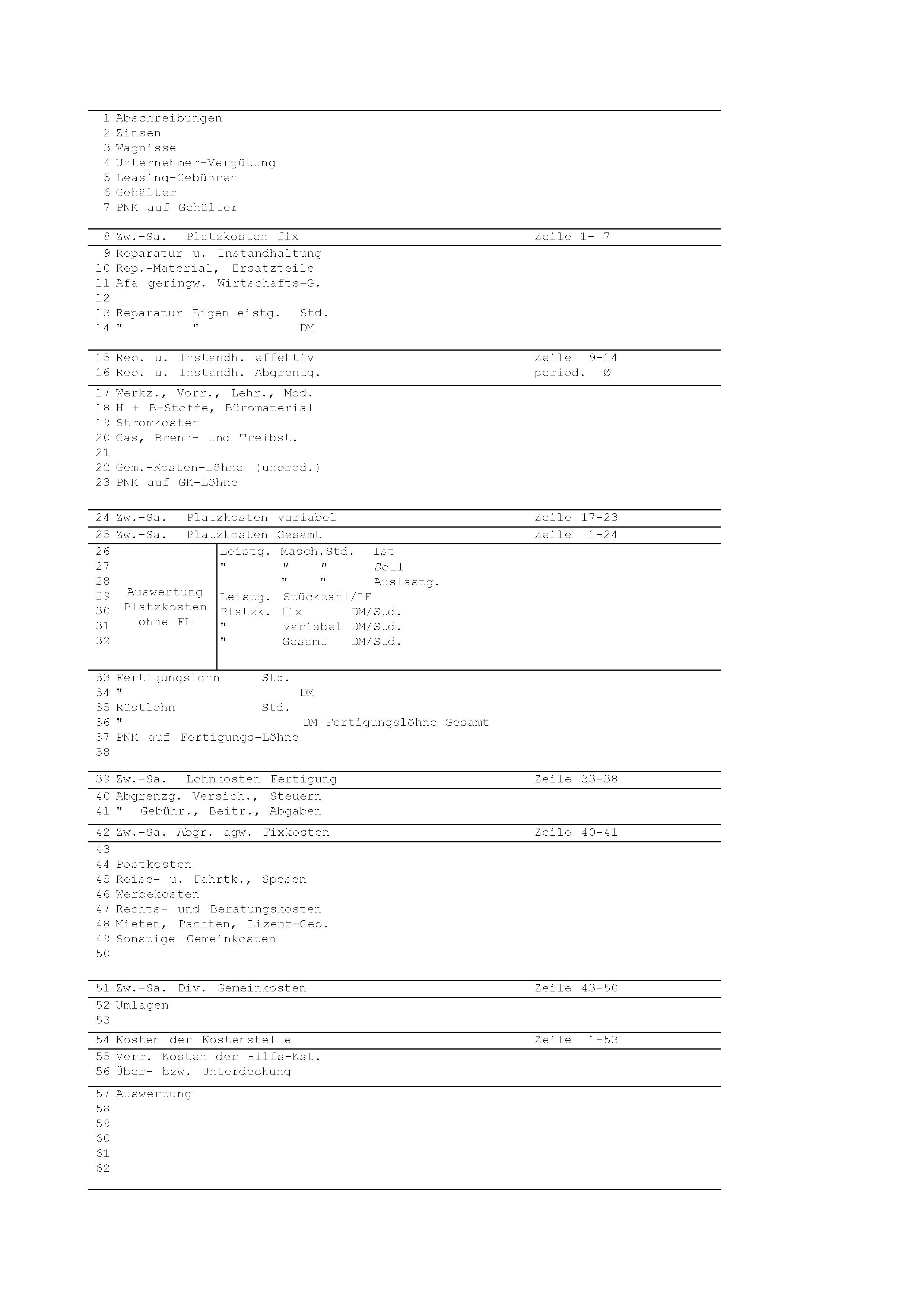

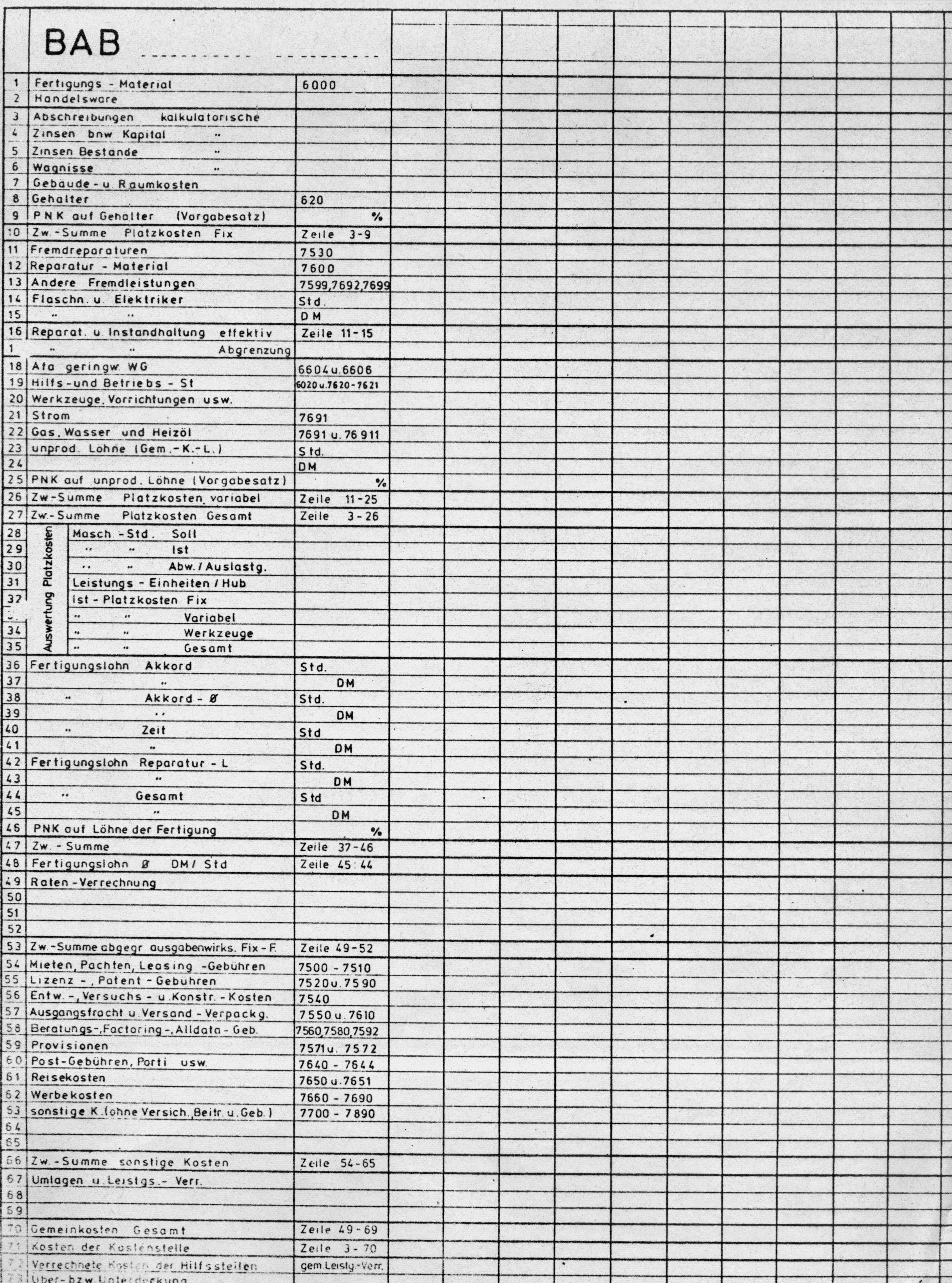

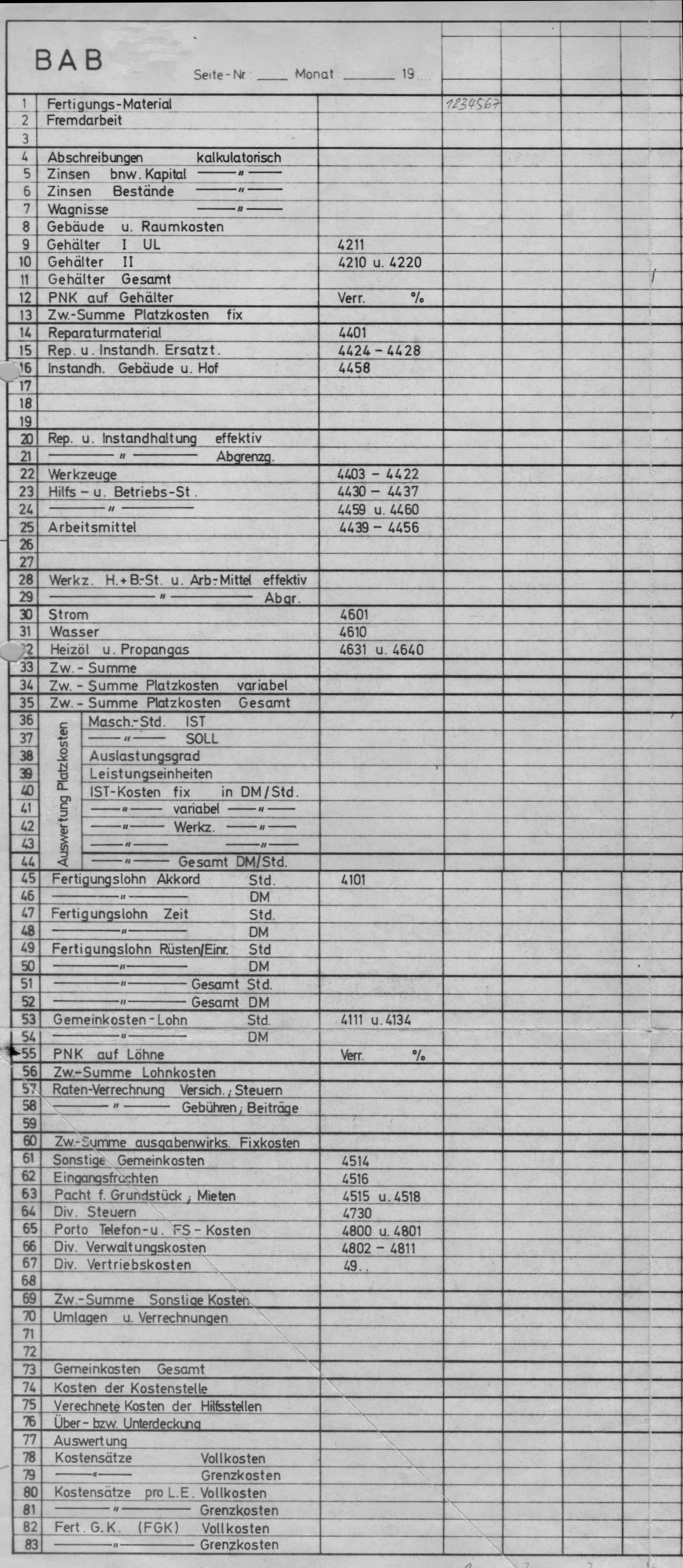

BAB-Bogen (1)

BAB-Bogen (2)

BAB-Bogen (3)

| [Home] | [Datenschutz] | [zum Inhaltsverzeichnis] | [vorherige Seite] | [nächste Seite] |

Bei dieser Methode handelt es sich um ein Kalkulationsverfahren, welches sich wegen seiner hohen Aussagefähigkeit stark verbreitet hat und in der betriebswirtschaftlichen Literatur mehrfach erwähnt wurde.

Auch wegen der Anwendung im EDV-Bereich soll einmal auf die grundsätzlichen Voraussetzungen eingegangen werden.

Bei der Parallel-Kalkulation nach Voll- und Grenzkosten bleibt die bisher gebräuchliche Ermittlung auf Vollkostenbasis voll erhalten. Damit gehen keine bisher bekannten, vergleichbaren Informationen verloren.

Direkt parallel daneben wird die Kalkulation auf Grenzkostenbasis realisiert. Dabei werden die grossen Unterschiede deutlich. Zusätzlich werden - in abgestufter Form - die Deckungsbeiträge ausgewiesen. Dadurch wird eine wesentlich bessere Aussagefähigkeit über die tatsächliche Ertragsfähigkeit vermittelt.

Das Prinzip der Parallel-Kalkulation kann nur dann den Anforderungen entsprechen, wenn die Ermittlung und Zusammenstellung des Datenmaterials durch alle Stufen des Rechnungswesens auf dieses Ziel ausgerichtet sind. Das beginnt bei der Betriebsabrechnung (BAB) und deren Auswertung.

So kommt es darauf an, die Aussagefähigkeit der bisherigen Form der BAB deutlich zu erhöhen. Das erreicht man durch eine Gruppierung der Kostenarten, die von der bisher üblichen Gestaltung abweicht. Diese spezielle Gliederung des BAB ist erforderlich, um mit seinen ausgewerteten Kostendaten den Aufgaben beider Kostenrechnungssysteme entsprechen zu können.

In der Praxis hat sich folgende Gruppierung der Kostenarten bewährt:

|

Fixe Platzkosten variable Platzkosten Gesamt Platzkosten |

| Leistungen |

| Auswertung der Platzkosten |

| Lohnkosten |

| ausgabenwirksame Sachkosten |

| Sonstige Sachkosten |

| Auswertung Kostensätze |

BAB-Bogen (1)

|

BAB-Bogen (2)

|

BAB-Bogen (3)

|

| [Home] | [Datenschutz] | [zum Inhaltsverzeichnis] | [vorherige Seite] | [nächste Seite] |