| [Home] | [Datenschutz] | [zum Inhaltsverzeichnis] | [vorherige Seite] | [nächste Seite] |

Um nun auch auf dem Kalkulationsformular eine direkte Datenvergleichbarkeit gewährleisten zu können, musste die Voraussetzung in der entsprechenden Gestaltung des Kalkulationsformulars geschaffen werden.

Herkömmlich wird die Errechnung des Netto-Erlöses nach dem Vollkostenprinzip in der betriebswirtschaftlichen Literatur meist folgendermassen dargestellt:

| % | Brutto-Erlös | |

(In der Praxis wird ein Teil dieser Aufwendungen als (SEKV) Sonder-Einzel-Kosten-Vertrieb zusammengefasst ausgewiesen) | |

| % | Rabatte | |||

| % | Skonti | |||

| % | Provision | |||

| % | Lizenzen | |||

| % | Verpackung | |||

| % | Fracht | |||

| ----------- | ||||

| = | Netto-Erlös |

Davon abweichend erfolgt in der Deckungsbeitragsrechnung die Ermittlung des

Netto-Erlöses genau umgekehrt vom Brutto-Erlös - also von unten nach

oben:

| % | Netto-Erlös |  |

||

| % | Rabatte | |||

| % | Skonti | |||

| % | Provision | |||

| % | Lizenzen | |||

| % | Verpackung | |||

| % | Fracht | |||

| ----------- | ||||

| Datenübernahme von der Vollkosten-Kalkulation oder Marktpreis | = | Brutto-Erlös |

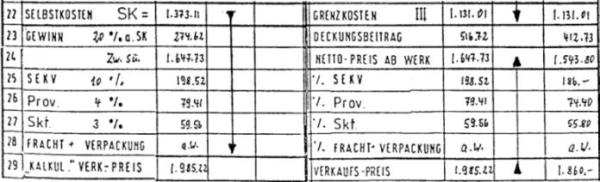

Es galt also, diese beiden Methoden auf einem einzigen Kalkulations-Formular direkt vergleichbar nebeneinander darzustellen.

Darin liegt der informative, aussagefähige Effekt dieser Methode.

Die Ergebnisspalten eines derartigen Kalkulationsformulars stellen sich also folgendermassen dar:

| [Home] | [Datenschutz] | [zum Inhaltsverzeichnis] | [vorherige Seite] | [nächste Seite] |